《年终奖怎样发更节税?》

明年开年才发年终奖,今年底需要预提吗?年终奖怎样发更节税,一起来看看吧!

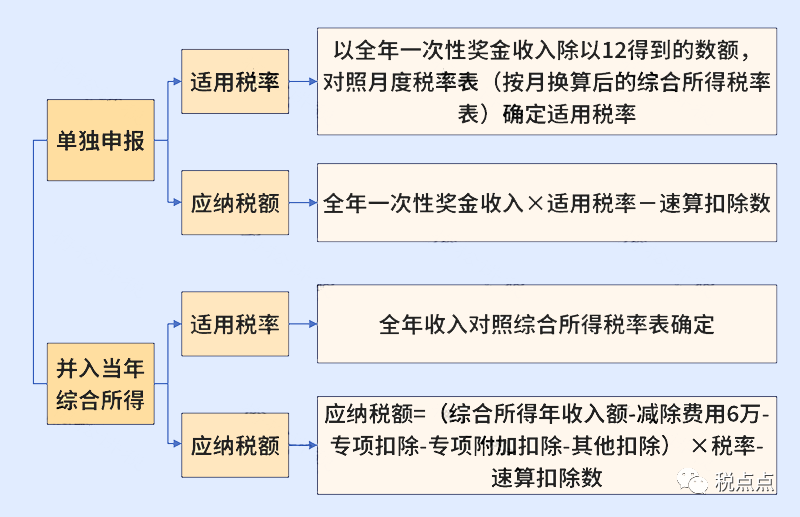

截止到2023年12月31日,年终奖有两种发放方式:

问:如果今年没有预提年终奖,明年3月份实际发放了,还可以在汇算清缴的时候税前扣除吗?

答:需要在12月份之前预提2023年的年终奖,企业在2023年没有预提当年的年终奖,且实际支付时间在2023年汇算清缴结束前,不可以2023年度企业所得税汇算清缴时扣除,应在2024年度扣除。

那,什么情况下次年支付年终奖才可以在2023年所得税汇算清缴前扣除呢?

根据 《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)规定:二、企业年度汇算清缴结束前支付汇缴年度工资薪金税前扣除问题:“企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。”

也就是,如果你在当年已经预提过年终奖了,但是在次年汇算清缴结束前实际支付给了员工,是可以在汇缴年度扣除的。

从这个政策来看,作为财务人员,可以预测一下今年的应纳税所得额,看下今年是否符合小型微利企业认定标准,其他两个标准都符合,只有应纳税所得额刚好超过300万多出一点,可以拿多出的部分给员工发放年终奖,年终可以税前扣除使企业所得税降低,也是给员工的一项福利,来年更有干劲。

例:公司资产总额不超过5000万,员工人数不超过300人,年应纳税所得额是320万元,应缴纳的企业所得税=320*25%=80万,净利润=320-80=240万元

如果给员工发放年终奖20万,应缴纳的企业所得税=300*25%*20%=15 净利润=300-15=285万元。企业的利润反而增加了

政策依据:《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)