《什么是纳税登记》

01 什么是纳税登记

税务登记又称纳税登记,是指税务机关根据税法规定,对纳税人的生产、经营活动进行登记管理的一项法定制度。它是税务机关对纳税人实施税收管理的首要环节和基础工作,是征纳双方法律关系成立的依据和证明,也是纳税人必须依法履行的义务。

02 设立税务登记

设立税务登记是指企业在成立阶段完成工商登记后到税务机关对其生产、经营活动进行登记,以便明确税收征管关系的行为。企业在新成立、开立分公司、注销后成立等在领取营业执照后就要到税务机关进行设立税务登记。

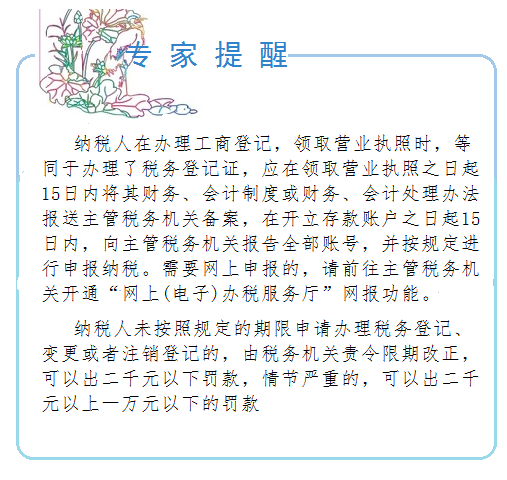

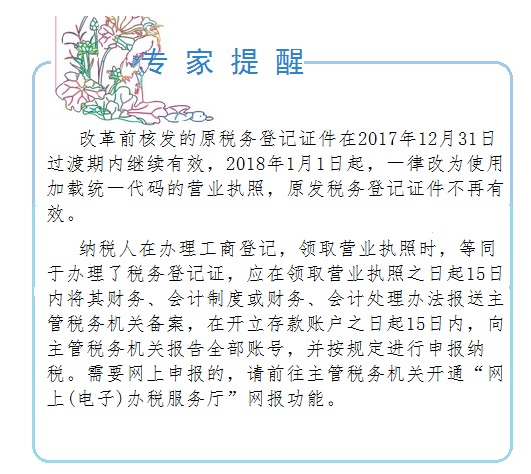

纳税人应当自领取营业执照之日起15日内,到税务机关办理税务登记,否则将面临相应的处罚。

设立税务登记主要包括两点:

1.设立税务登记的流程;

2.税种登记。

03 设立税务登记的六个步骤

1、企业办理设立税务登记时,申请人在工商网报系统通过以后,打印《工商企业注册登记联办流转申请表》;

2、持打印好的《工商企业注册登记联办流转申请表》到行政工商管理部门咨询申请办理登记所需要提交的资料;

3、工商行政管理部门在收到资料后,审核,确认无误后,将信息导入工商准入系统,系统自动生成企业注册信息,并在“五证合一”打证平台生成各部门号码,补录相关信息。同时,窗口专人将企业材料扫描,与《工商企业注册登记联办流转申请表》传递至质监、 税务、社保、统计四部门;

4、税务机关接收到信息之后,在系统录入税务登记证件的相关信息,打印税务登记证件;

5、税务机关将资料、信息传递下一环节;

6、其他相关机构在完成信息采集后,符合条件的由工商行政管理部门统一核发营业执照(“五证合一,一照一码”)。